欢迎光临 宁波利来国国际APP,利来囯际老牌,利来囯际网址电子股份有限公司!

宁波利来国国际APP,利来囯际老牌,利来囯际网址电子股份有限公司!

公开信息

保荐机构收费新规正式实施将如何重塑券商承销保荐收入格局?

发布时间:

2025-02-19

上述券商涉及的发行企业包括富岭股份、海博思创、惠通科技、思看科技★★、亚联机械、超研股份★★、兴福电子、宏海科技。值得注意的是,8家发行人2家均为联席承销保荐。海博思创由申万宏源承销保荐及中泰证券联席保荐★★,兴福电子则由国泰君安、华英证券及天风证券3家券商联席保荐。

在新规实施的大背景下,2024 年与 2025 年内券商承销保荐业务收入数据成为观察行业变化的关键窗口★。

兴业证券研究指出★★★,《规定》从严规范证券公司承销保荐业务收费模式,核心在于推动其向市场化★★★、透明化转变并切断与公开发行股票结果的关联。此外★★★,正式稿新增对于承销业务收费模式★★★“不得按照发行规模递增收费比例”的描述★,此举有利于增强中介机构独立性和服务实体经济的性质★★★,促进资源合理配置★,防范出现过度超募的现象。

从2025年数据情况来看★★★,已有10家券商有保荐承销收入,排名依次分别为东兴证券(0.65亿元)★、中泰证券(0★★★.5亿元)、申万宏源承销保荐(0.5亿元)、中信证券(0.46亿元)、平安证券(0.35亿元)、中国银河(0.3亿元)★★★、天风证券(0.27亿元)、国泰君安(0.27亿元)★★、华英证券(0.27亿元)及中信建投证券(0.12亿元)。

综合上述数据分析,券商承销保荐收入与承销家数及募资规模都存在一定的正相关★,但仍受多种因素交织影响。《规定》实施后,券商收费模式是否有显著变化是市场多方更为关注的议题。

与征求意见稿相比,正式版《规定》在保荐机构收费模式上进一步优化,对中介机构收费行为进行全方位规范,防止中介机构与发行人不当利益捆绑,同时为中介机构执业行为戴上 “紧箍咒”★★★,明确了相应的监管措施★。

对于拟 IPO 企业而言,当下 IPO 市场处于紧缩状态,“僧多粥少”导致保荐机构竞争激烈。企业对与 “上市结果” 脱钩的收费制度接受度成为关键★。在上市前景不明朗时,企业往往不愿在前期支付过多费用。目前来看★,保荐机构分阶段收费模式尚未明确细化,在企业意愿不高的情况下★★,分阶段支付在实际操作中或面临挑战★★★。

从券商角度来看,以往保荐业务收费模式中,保荐费占比相对较小,常被忽视;但承销费因通常与股票发行规模挂钩而占据保荐业务收入的大头★★,也是各保荐机构竞争激烈甚至陷入 “内卷★★” 的领域。《规定》中关于承销费用的条款虽会对收费产生影响,但从长远看,能减少 ★“促成上市” 背后的违规操作,增强中介机构独立性。

《国务院关于规范中介机构为公司公开发行股票提供服务的规定》(以下简称《规定》)新规于2025 年 1 月 10 日落地,并于2月15日正式实施★,一场围绕承销保荐业务收费模式的变革就此拉开帷幕。中介机构收费模式在新格局重塑下★,又将面临怎样的变化?

其中★★,第六条变化尤为关键★★,★★“证券公司从事保荐业务,可以按照工作进度分阶段收取服务费用,但是收费与否以及收费多少不得以股票公开发行上市结果作为条件;应当符合国务院证券监督管理机构的规定★,综合评估项目成本等因素收取服务费用,不得按照发行规模递增收费比例。”这一规定对保荐机构承销费用产生较大影响★。此外,规定中还对第三、第四、第七、第八、第十三集第十四条规定作出了新调整。

此外★,禁止按发行规模递增收费比例,有力遏制了券商为追求高额费用而过度包装项目★★、推动质量欠佳项目上市的冲动。随着项目质量整体提升,券商的潜在风险降低★,市场声誉提升★★★,更有助于获取优质项目,进而稳定收入来源。

《规定》中提到,中介机构应当遵循市场化原则,根据工作量★★★、所需资源投入等因素合理确定收费标准★★,并与发行人在合同中约定收费安排★★★;且发行人需在相关文件中详细列明各类中介服务收费标准、金额以及发行人付费安排等信息。对收费标准作出明确规定★,强化保荐机构收费模式的透明度和公正性。

记者针对《规定》实施向业内进行采访,短期阵痛与长期利好并存成为核心观点。短期内,部分券商需要调整收费结构以适应新的收费模式,收入波动难以避免。从长远来看,《规定》则带来积极效应。《规定》实施后,分阶段收费使券商在项目推进过程中能逐步获得收入★★,即便项目最终未成功上市,也能收回部分成本,收入稳定性得到提升★★。

此外,地方政府不得上市奖励也是《规定》的重点。《规定》中要求,地方各级人民政府不得以股票公开发行上市结果为条件,给予发行人或者中介机构奖励。若有违反,应当予以追回,并由有关机关对负有责任的领导人员和直接责任人员依法给予处分。在业内看来,这有助于降低地方政府同发行人和中介机构之间利益捆绑的可能性,保障资本市场健康、有序地发展。

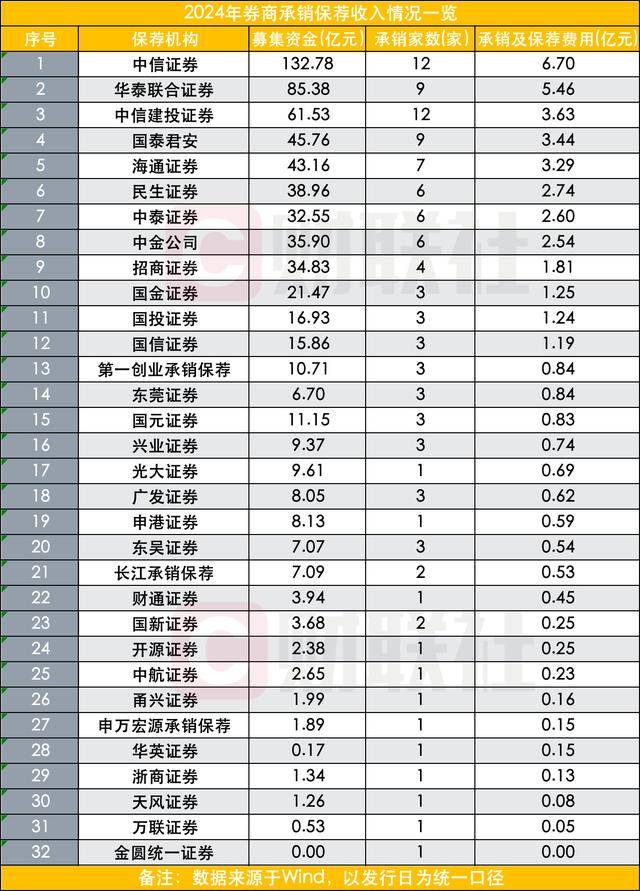

据Wind数据显示★,2024年共计32家券商有承销保荐业务收入★★。头部券商收入领先,前十座次分别为中信证券(6★★.7亿元)、华泰联合证券(5.46亿元)、中信建投证券(3★.63亿元)、国泰君安(3.44亿元)、海通证券(3★★★.29亿元)、民生证券(2★★★.74亿元)★、中泰证券(2.60亿元)、中金公司(2.54亿元)、招商证券(1★★.81亿元)★★★、国金证券(1★.25亿元)★。不过,行业内部分化明显★★,共20家券商收入不足1亿元。

新规条款的落地★★,无疑将深刻改变券商承销保荐业务的 ★★“游戏规则★★”。长期来看,《规定》实施对资本市场的生态和中介机构竞争格局都将产生深远的影响。2025年券商保荐费用将经历何种转变也受到市场一众的关注。

西部证券研究分析,本次《规定》的制定主要遵循坚持问题导向、坚持分类施策、坚持从严监管等三点思路。规范券商保荐承销收费方面★,按工作进度分阶段收费可以缩短投行部门的回报周期,在股权融资逆周期调节环境下,可较好平滑投行收入波动。

在《规定》实施的大背景下,除了关注券商承销保荐业务的变化,IPO 市场何时进一步放开也成为市场关注的话题★★★。这不仅关系到券商业务的未来发展★,更与整个资本市场的活跃度紧密相连★。

相关资讯

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

Copyright © 2023 宁波康强电子股份有限公司 版权所有.