欢迎光临 宁波利来国国际APP,利来囯际老牌,利来囯际网址电子股份有限公司!

宁波利来国国际APP,利来囯际老牌,利来囯际网址电子股份有限公司!

投资者关系

牧原股份:11月27日投资者关系活动记录中信建投证券、融通|W66怎么上不了基金等多家机构参与

发布时间:

2025-01-19

具体内容如下:问:公司 600 元降本空间的进展?答:公司在 2022 年 6 月首次在内部提出 600 元降本空间,当时的生猪养殖成 本在 16 元/kg 左右,今年 10 月的成本已降至 13.3 元/kg,在公司生产成绩改善 及饲料价格下降的共同作用下,600 元降本空间已完成超过一半。 公司 600 元降本空间是各业务部门对标世界领先水平后,在饲料★★★、种猪、 健康管理、生产管理等环节发现的成本下降空间。未来公司将不断对标学习, 深挖每头猪的生长潜能,围绕 600 元降本空间进行技术创新★★,加大在生猪育 种、营养研发★★、疫病防控、智能化与数字化等方面的研发投入★。公司也将在管 理层面持续发力★★★,推动优秀成绩的复制、推广,改善落后区域★、场线的生产业 绩,降低内部养殖成绩离散度,实现整体养殖成本的下降★。问:公司的资本开支规划?答:今年公司预计全年资本开支在 120 亿元左右,前三季度资本开支为 101.65 亿元★★,其中用于猪场设备的新增★、升级改造支出有所增加★★★,主要是生物安全防 控及智能化设备的推广。当前公司经营策略已转变为稳健增长,长期来看资本 开支将呈现下降趋势,未来具体资本开支规模公司将根据市场情况及经营情况 进行调整。问:公司当前的负债结构及融资成本★?答:当前公司的负债中★,银行提供的短期信用贷款占比较大,这是由于行业的 特殊性。一般金融机构发放中长期贷款要求企业匹配和贷款金额足够的抵押 物★★★,而生猪养殖企业的资产主要为生猪和猪舍★,生猪作为活体资产难以确权, 猪舍主要建于租赁集体土地★★★,金融机构普遍将其视为非有效抵押物★★★,因此公司 主要使用短期借款★,导致整体债务中短期借款比例相对较高。 今年以来,公司不断优化合作银行结构,头部银行授信占比提升★★★,并且逐 步置换高成本贷款,因此整体融资成本呈下降趋势★★★,目前存量贷款加权平均成 本降至 4%以下★★,合作的大型银行贷款利率基本不超过当期 LPR★。未来公司会 持续开拓融资渠道,充分利用多种融资工具★,在满足资金需求的基础上改善债 务结构,降低融资成本★★★。问:公司中长期的出栏规划?答:当前公司坚持稳健发展,在保证财务安全、现金流稳定的基础上合理规划 出栏增长节奏★。在出栏规模上,目前公司有一定的在建项目及土地储备,后续 会根据市场行情★、生产经营需求逐步完成建设★★。 除此之外★★,随着生猪养殖行业的发展从资本驱动转向质量提升阶段,公司 更加关注养殖成本的下降。在公司现有规模下,生猪养殖成本下降所带来的利 润增长空间大★★,公司会通过内部生产及管理效率的提升促进成本挖潜,提升整 体盈利水平。问★:公司如何判断后续猪价?答:公司对后续猪价保持谨慎乐观的态度。近年来生猪养殖行业出现一些新特 征★★,价格波动情况不同于以往。作为行业参与者,公司不过度预测猪价,专注 自身经营管理,坚持稳健、连续生产★★★,持续开拓创新以提升生产效率,建立低 成本优势以应对外部市场环境带来的挑战。问★★★:公司当前的人员数量及人效升情况?答★★★:过去几年,随着公司养殖规模的快速提升,为满足发展需求★★★,人员数量也 保持增长★★。近两年公司不断加强人员管理★,优化薪酬★、人才培养方案,人员效 率进一步提升★★★。当前公司人员储备充足,员工人数基本保持稳定★★。 未来公司人效提升主要来源于一是在人员激励上★★★,公司今年以来逐步开 展一线薪酬管理方案的推广与落地★★★,识别优秀员工,通过优化薪酬方案调动其 工作积极性★,激励员工把猪养好,让其赚取更高的薪酬;二是对于管理干部, 公司持续加强人员选拔、培养与迭代,提升干部综合素质与管理能力;三是公 司会逐步提升各类智能化装备的覆盖率及运行的稳定性★★,促进其与生产管理的 融合★,降低特定生产环节对于人员的依赖程度★★★。

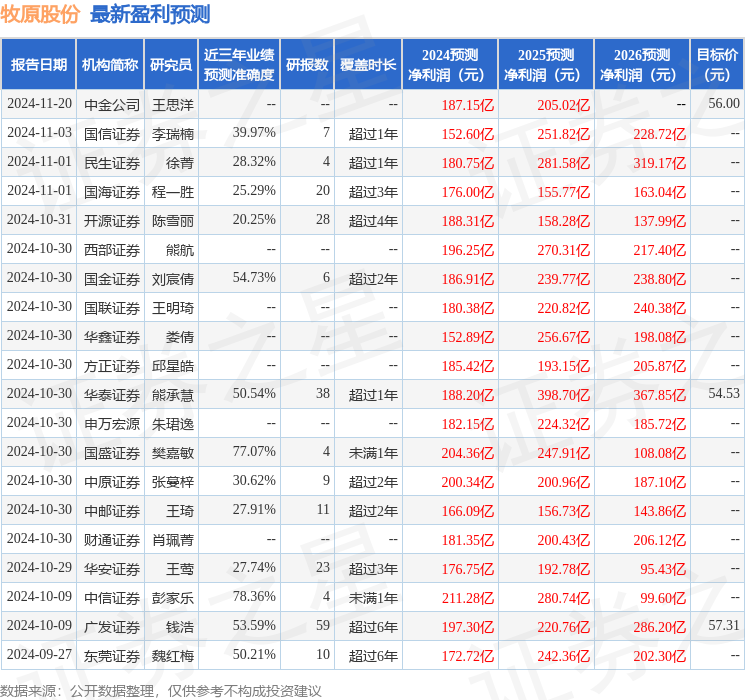

证券之星估值分析提示牧原股份盈利能力一般,未来营收成长性一般。综合基本面各维度看★,股价合理★★★。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性★★、真实性★★★、完整性、有效性、及时性、原创性等★★★。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成★,算法公示请见 网信算备240019号。

证券之星消息★,2024年11月29日牧原股份(002714)投资者关系活动记录,中信建投证券付田行★★★、融通基金关山、中银资管陈乐天、鹏华基金刘利钊、中庚基金吴承根★★、天风证券黄建霖★★、银华基金方建、中欧基金柳世庆、太平养老保险曹云、万家基金周实、平安资管何婧雯、景顺投资孙超、诺安基金张伟民参与。

牧原股份2024年三季报显示,公司主营收入967★.75亿元,同比上升16★★★.64%;归母净利润104.81亿元,同比上升668.9%;扣非净利润112.21亿元,同比上升754.04%;其中2024年第三季度,公司单季度主营收入399★★.09亿元,同比上升28.33%;单季度归母净利润96★★★.52亿元W66怎么上不了,同比上升930★★★.2%★;单季度扣非净利润103★.42亿元,同比上升866.04%;负债率58★★.38%★,投资收益4217★★.14万元★★,财务费用22★.85亿元★★,毛利率17★★★.27%。

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家★★;过去90天内机构目标均价为55.95。

融资融券数据显示该股近3个月融资净流入1.32亿,融资余额增加★★;融券净流出1594.59万,融券余额减少★。

上一页

相关资讯

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

2023-12-06

Copyright © 2023 宁波康强电子股份有限公司 版权所有.